2019年中国再生有色金属行业产量达1437万吨 废有色金属电子商务交易市场快速兴起

2020-03-07 10:37:55来源:华经情报网

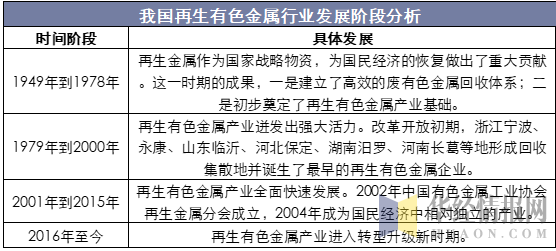

一、再生有色金属行业发展历程分析

我国再生有色金属行业是一个以废有色金属的回收、进口、加工处理、再生利用和贸易为主业的企业群体构成的行业。是我国有色金属工业和金属再生资源产业的重要组成部分。

再生有色金属行业是我国战略性新兴产业之一,承担着我国废有色金属的回收利用、高附加值资源转化、节约资源、保护环境、创新核心技术及开发新产品的职能,肩负着我国“有色金属循环”的科学持续发展的历史使命。

我国再生有色金属行业发展阶段分析

space

资料来源:华经产业研究院整理

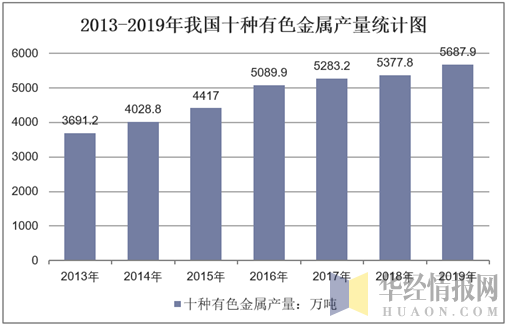

二、有色金属产量

我国有色金属产量主要由铜、铝、铅、锌、镍、锡、锑、镁、钛、汞10大有色金属组成,其中包括废有色金属的再生产量。国家统计局数据显示,2019年我国十种有色金属产量为5841.6万吨,同比增长3.5%。

2013-2019年我国十种有色金属产量统计图

space

资料来源:国家统计局,华经产业研究院整理

三、再生有色金属产量及发展限制

2000年以来,中国再生有色金属产业取得了长足发展,效益与质量同步提升。2002年至2018年,我国共加工利用约1亿吨进口再生有色金属原料(实物量)、8500万吨左右国内再生有色金属原料(金属量),至少23个国家“城市矿产”示范基地以再生铜、再生铝、再生铅锌、再生稀贵金属等为主导产业,一大批再生有色金属骨干企业发挥了示范引领和辐射带动作用。据初步测算,2019年我国再生有色金属产量约1437万吨,同比增长1.9%。

2016-2019年我国再生有色金属产量统计图

space

资料来源;华经产业研究院整理

其中再生铜330万吨,同比增长1.5%;再生铝产量725万吨,同比增长4.3%;再生铅产量237万吨,同比增长5.3%。再生锌产量145万吨,同比下降12%。

2019年我国主要再生有色金属产量(万吨)

space

资料来源;华经产业研究院整理

相关报告:华经产业研究院发布的《2020-2025年中国有色金属行业市场调查研究及投资战略咨询报告》

近几年来,各级地方政府部门对再生金属产业的监管和引导逐步加强。为加快再生金属产业的结构调整步伐、淘汰落后工艺设备、搞好总量调控、加强技术创新、推进清洁生产,国家有关部门先后颁布了一系列政策、发展规划、发展纲要和规范(准入)条件,对再生金属产业的发展提出相关要求。

2019年我国再生有色金属行业主要政策分析

space

资料来源:华经产业研究院整理

我国废有色金属交易市场随市场机制改革的深入,市场信息化、网络化的快速发展,正向着公平竞争、管理有序、规范化、理性化、透明化、电子化方向发展。

目前,废有色金属电子商务交易市场快速兴起。随着网络化的升级和广泛应用,一批废金属电子交易平台正在慢慢兴起,主要分布在上海、浙江、广东、湖南等再生金属产业比较发达的地区。再生金属电子商务交易平台的建立,扩大了现有的废金属交易市场,拉近了交易双方的距离。透明化的电子商务交易平台能有效地降低交易风险,再加上融资系统的介入,加快了资金的周转,降低了财务成本,提高了经济收益。